Un bono es un instrumento de renta fija que representa un préstamo hecho por un inversor a un prestatario (normalmente corporativo o gubernamental). Un bono podría considerarse como un pagaré entre el prestamista y el prestatario que incluye los detalles del préstamo y sus pagos. Las empresas, los municipios, los estados y los gobiernos soberanos utilizan los bonos para financiar proyectos y operaciones. Los propietarios de los bonos son deudores o acreedores del emisor.

Los detalles de los bonos incluyen la fecha de finalización en la que el principal del préstamo debe ser pagado al propietario del bono. Normalmente incluyen los términos para los pagos de intereses variables o fijos realizados por el prestatario.

Índice

Ideas básicas sobre los bonos

- Son unidades de deuda corporativa emitidas por empresas y titulizadas como activos negociables.

- Se denominan instrumentos de renta fija, ya que tradicionalmente pagaban un tipo de interés fijo (cupón) a los prestamistas. Los tipos de interés variables o flotantes son también bastante comunes en la actualidad.

- Sus recios están inversamente correlacionados con los tipos de interés: cuando los tipos suben, los precios de los bonos bajan y viceversa.

- Tienen fechas de vencimiento en las que se debe devolver el importe principal en su totalidad o se corre el riesgo de impago.

Los emisores de bonos

Los gobiernos (a todos los niveles) y las empresas suelen utilizarlos para pedir dinero prestado. Los gobiernos necesitan financiar carreteras, escuelas, presas u otras infraestructuras. El gasto repentino de una guerra también puede exigir la necesidad de recaudar fondos.

Del mismo modo, las empresas suelen pedir préstamos para hacer crecer su negocio. El problema con el que se encuentran las grandes organizaciones es que suelen necesitar mucho más dinero del que puede proporcionar el banco medio.

Los bonos ofrecen una solución al permitir que muchos inversores individuales asuman el papel de prestamistas. De hecho, los mercados de deuda pública permiten que miles de inversores presten cada uno una parte del capital necesario. Además, los mercados permiten a los prestamistas vender sus bonos a otros inversores o comprar los de otras personas, mucho después de que la organización emisora original haya reunido el capital.

Cómo funcionan los bonos

Los bonos se denominan comúnmente valores de renta fija y son una de las principales clases de activos con las que los inversores particulares suelen estar familiarizados, junto con las acciones.

Muchos se negocian públicamente; otros sólo se negocian en el mercado extrabursátil (OTC) o de forma privada entre el prestatario y el prestamista.

Cuando las empresas u otras entidades necesitan recaudar dinero para financiar nuevos proyectos pueden emitir bonos. El prestatario (emisor) emite un bono que incluye las condiciones del préstamo, los pagos de intereses que se harán y el momento en el que los fondos prestados (el principal del bono) deben ser devueltos (fecha de vencimiento). El pago de intereses (el cupón) es parte del rendimiento que los tenedores de bonos obtienen por prestar sus fondos al emisor. El tipo de interés que determina el pago se denomina tipo de cupón.

El precio inicial de la mayoría de ellos suele fijarse a la par, es decir, 1.000 dólares de valor nominal por bono individual. El precio real de mercado de un bono depende de una serie de factores:

- La calidad crediticia del emisor

- El periodo de tiempo hasta el vencimiento

- El tipo de cupón comparado con el entorno general de los tipos de interés en ese momento.

El valor nominal del bono es lo que se devolverá al prestatario una vez que el bono venza.

La mayoría de los bonos pueden ser vendidos por el titular inicial a otros inversores después de haber sido emitidos. En otras palabras, un inversor no tiene que mantener un bono hasta su fecha de vencimiento. También es habitual que los bonos sean recomprados por el prestatario si los tipos de interés bajan, o si el crédito del prestatario ha mejorado, y puede volver a emitir nuevos bonos a un coste menor.

Qué es el cupón

El cupón de un bono es el interés periódico que el emisor paga al tenedor del bono, usualmente expresado como un porcentaje del valor nominal del bono. Estos pagos se realizan regularmente hasta la fecha de vencimiento del bono.

Características

La mayoría de los bonos comparten algunas características básicas comunes, entre ellas:

- Valor facial es la cantidad de dinero que el bono valdrá al vencimiento; también es la cantidad de referencia que el emisor del bono utiliza al calcular los pagos de intereses. Por ejemplo, supongamos que un inversor compra un bono con una prima de 1.090 dólares, y otro inversor compra el mismo bono más tarde cuando se negocia con descuento por 980 dólares. Cuando el bono vence, ambos inversores recibirán el valor nominal de 1.000 dólares del bono.

- El tipo de cupón es el tipo de interés que se pagará sobre el valor nominal del mismo, expresado en porcentaje. Por ejemplo, un tipo de cupón del 5% significa que los tenedores de bonos recibirán un 5% x 1000 dólares de valor nominal = 50 dólares cada año.

- Fechas de los cupones son las fechas en las que el emisor del bono realizará los pagos de intereses. Los pagos pueden realizarse en cualquier intervalo, pero la norma es el pago semestral..

- La fecha de vencimiento es la fecha en la que el bono vencerá y el emisor debe pagar el valor del mismo al prestatario.

- El precio de emisión es el precio al que el emisor de bonos los vendió originalmente.

Calidad crediticia

Dos características de un bono -la calidad crediticia y el plazo de vencimiento- son los principales determinantes del tipo de cupón de un bono. Si el emisor tiene una mala calificación crediticia, el riesgo de impago es mayor, y estos bonos pagan más intereses. Los que tienen una fecha de vencimiento muy larga también suelen pagar un tipo de interés más alto. Esta mayor remuneración se debe a que el tenedor está más expuesto a los riesgos de los tipos de interés y de la inflación durante un periodo prolongado.

Las calificaciones crediticias de una empresa y sus bonos las generan agencias de calificación crediticia como Standard and Poor’s, Moody’s y Fitch Ratings. Los bonos de mayor calidad se denominan «grado de inversión» e incluyen la deuda emitida por el gobierno de EE.UU. y por empresas muy estables, como muchas empresas de servicios públicos.

Los bonos que no se consideran de grado de inversión, pero que no están en situación de impago, se denominan bonos de «alto rendimiento» o «basura». Estos bonos tienen un mayor riesgo de impago en el futuro y los inversores exigen un pago de cupón más alto para compensar ese riesgo.

Los bonos y las carteras de bonos subirán o bajarán de valor cuando cambien los tipos de interés. La sensibilidad a los cambios en el entorno de los tipos de interés se denomina «duración». El uso del término duración en este contexto puede resultar confuso para los nuevos inversores en bonos porque no se refiere al tiempo que le queda al bono antes de su vencimiento. En cambio, la duración describe cuánto subirá o bajará el precio de un bono con un cambio en los tipos de interés.

La tasa de cambio de la sensibilidad de un bono o una cartera de bonos a los tipos de interés (duración) se denomina «convexidad». Estos factores son difíciles de calcular, y el análisis necesario suele ser realizado por profesionales.

Categorías de bonos

Hay cuatro categorías principales de bonos que se venden en los mercados. Sin embargo, también puede ver bonos extranjeros emitidos por empresas y gobiernos en algunas plataformas.

- Bonos de empresa son emitidos por las empresas. Las empresas emiten bonos en lugar de buscar préstamos bancarios para la financiación de la deuda en muchos casos porque los mercados de bonos ofrecen condiciones más favorables y tipos de interés más bajos.

- Bonos municipales son emitidos por estados y municipios. Algunos ofrecen ingresos de cupones libres de impuestos para los inversores..

- Bonos del Estado como los emitidos por el Tesoro de Estados Unidos. Los bonos emitidos por el Tesoro con un año o menos de vencimiento se denominan «Bills»; los bonos emitidos con 1-10 años de vencimiento se denominan «notes»; y los bonos emitidos con más de 10 años de vencimiento se denominan «bonds». Toda la categoría de bonos emitidos por el tesoro de un gobierno se suele denominar colectivamente «tesoros». Los bonos emitidos por los gobiernos nacionales pueden denominarse deuda soberana.

- Bonos de agencia son los emitidos por organizaciones afiliadas al gobierno, como Fannie Mae o Freddie Mac.

Tipos de Bonos

Los bonos disponibles para los inversores vienen en muchas variedades diferentes. Pueden separarse por el tipo de interés o el tipo de pago de cupones, por ser retirados por el emisor, o porque tienen otros atributos.

De cupón cero

Los bonos de cupón cero no pagan cupones y, en cambio, se emiten con un descuento sobre su valor nominal que generará un rendimiento una vez que se pague al tenedor del bono el valor nominal completo cuando éste venza. Las letras del Tesoro de Estados Unidos son un bono de cupón cero.4

Convertibles

Los bonos convertibles son instrumentos de deuda con una opción incorporada que permite a los tenedores de bonos convertir su deuda en acciones (capital) en algún momento, dependiendo de ciertas condiciones como el precio de las acciones5. Por ejemplo, imaginemos una empresa que necesita pedir un préstamo de 1 millón de dólares para financiar un nuevo proyecto. Podrían endeudarse emitiendo bonos con un cupón del 12% y con vencimiento a 10 años. Sin embargo, si supieran que hay algunos inversores dispuestos a comprar bonos con un cupón del 8% que les permita convertir el bono en acciones si el precio de las acciones sube por encima de un determinado valor, podrían preferir emitirlos.

El bono convertible podría ser la mejor solución para la empresa porque tendrían pagos de intereses más bajos mientras el proyecto estuviera en sus primeras etapas. Si los inversores convirtieran sus bonos, los demás accionistas se diluirían, pero la empresa no tendría que pagar más intereses ni el principal del bono.

Los inversores que compraron un bono convertible pueden pensar que es una gran solución porque pueden beneficiarse de la subida de las acciones si el proyecto tiene éxito. Están asumiendo más riesgo al aceptar un pago de cupón más bajo, pero la recompensa potencial si los bonos se convierten podría hacer que esa compensación sea aceptable.

Rescatables

Los bonos rescatables también tienen una opción implícita, pero es diferente a la que se encuentra en un bono convertible. Un bono rescatable es aquel que puede ser «llamado» por la empresa antes de su vencimiento.6 Supongamos que una empresa ha tomado un préstamo de 1 millón de dólares emitiendo bonos con un cupón del 10% que vencen en 10 años. Si los tipos de interés bajan (o la calificación crediticia de la empresa mejora) en el año 5, cuando la empresa podría pedir un préstamo al 8%, rescatará o comprará los bonos a los tenedores por el importe principal y volverá a emitir nuevos bonos a un tipo de cupón más bajo.

Un bono rescatable es más arriesgado para el comprador de bonos porque es más probable que el bono sea rescatado cuando está aumentando su valor. Recuerde que cuando los tipos de interés bajan, los precios de los bonos suben. Por ello, los bonos rescatables no son tan valiosos como los bonos no rescatables con el mismo vencimiento, calificación crediticia y tipo de cupón.

Con opción de venta

Un bono con opción de venta permite a los tenedores de bonos devolver el bono a la empresa antes de que haya vencido. Esto es valioso para los inversores a los que les preocupa que un bono pueda perder valor, o si creen que los tipos de interés van a subir y quieren recuperar su capital antes de que el bono pierda valor.

El emisor del bono puede incluir una opción de venta en el bono que beneficia a los tenedores de bonos a cambio de un tipo de cupón más bajo o simplemente para inducir a los vendedores de bonos a realizar el préstamo inicial. Un bono con opción de venta suele cotizar a un valor más alto que un bono sin opción de venta pero con la misma calificación crediticia, vencimiento y tipo de cupón porque es más valioso para los tenedores de bonos.

Las posibles combinaciones de opciones de venta, de compra y de derechos de convertibilidad en un bono son infinitas y cada una de ellas es única. No existe una norma estricta para cada uno de estos derechos y algunos bonos contienen más de un tipo de «opción», lo que puede dificultar las comparaciones. Por lo general, los inversores particulares confían en los profesionales de los bonos para seleccionar bonos individuales o fondos de bonos que cumplan con sus objetivos de inversión.

Precios de los bonos

El mercado fija el precio de los bonos en función de sus características particulares. El precio de un bono cambia a diario, como el de cualquier otro valor que cotice en bolsa, donde la oferta y la demanda en un momento dado determinan ese precio observado.

Pero existe una lógica en la valoración de los bonos. Hasta ahora, hemos hablado de los bonos como si todos los inversores los mantuvieran hasta su vencimiento. Es cierto que si lo hace tiene garantizada la devolución del capital más los intereses; sin embargo, un bono no tiene que mantenerse hasta el vencimiento. En cualquier momento, un tenedor de bonos puede vender sus bonos en el mercado abierto, donde el precio puede fluctuar, a veces de forma dramática.

¿Por qué cambia el precio de un bono?

El precio de un bono cambia en respuesta a los cambios en los tipos de interés de la economía. Esto se debe al hecho de que, en el caso de un bono de tipo fijo, el emisor se ha comprometido a pagar un cupón basado en el valor nominal del bono: así, por un bono de 1.000 dólares a la par y con un cupón anual del 10%, el emisor pagará al tenedor del bono 100 dólares cada año.

Supongamos que los tipos de interés vigentes son también del 10% en el momento de la emisión de este bono, según el tipo de un bono del Estado a corto plazo. A un inversor le resultaría indiferente invertir en el bono corporativo o en el gubernamental, ya que ambos le reportarían 100 dólares. Sin embargo, imaginemos que un tiempo después, la economía ha dado un giro a peor y los tipos de interés han bajado al 5%. Ahora, el inversor sólo puede recibir 50 dólares del bono gubernamental, pero seguiría recibiendo 100 dólares del bono corporativo.

Esta diferencia hace que el bono corporativo sea mucho más atractivo. Así que los inversores en el mercado pujarán por el precio del bono hasta que se negocie con una prima que iguale el entorno de tipos de interés vigente; en este caso, el bono se negociará a un precio de 2.000 dólares para que el cupón de 100 dólares represente el 5%. Del mismo modo, si los tipos de interés se dispararan hasta el 15%, entonces un inversor podría ganar 150 dólares con el bono gubernamental y no pagaría 1.000 dólares para ganar sólo 100 dólares. Este bono se vendería hasta alcanzar un precio que igualara los rendimientos, en este caso a un precio de 666,67 dólares.

Inverso a los tipos de interés

Por eso funciona la famosa afirmación de que el precio de un bono varía inversamente a los tipos de interés. Cuando los tipos de interés suben, los precios de los bonos bajan para tener el efecto de igualar el tipo de interés del bono con los tipos vigentes, y viceversa.

Otra forma de ilustrar este concepto es considerar cuál sería el rendimiento de nuestro bono si cambiara el precio, en lugar de si cambiara el tipo de interés. Por ejemplo, si el precio bajara de 1.000 a 800 dólares, el rendimiento subiría al 12,5%. Esto sucede porque usted está recibiendo los mismos 100 dólares garantizados en un activo que vale 800 dólares (100 dólares/ 800 dólares). Por el contrario, si el bono sube de precio a 1.200 dólares, el rendimiento se reduce al 8,33% (100 dólares/1.200 dólares).

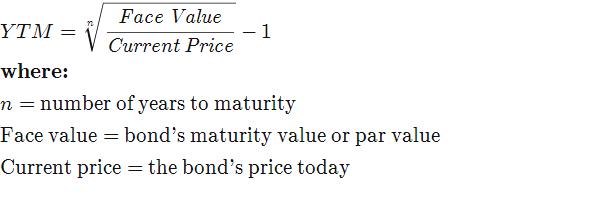

Rendimiento al vencimiento (YTM)

El rendimiento hasta el vencimiento (YTM) de un bono es otra forma de considerar el precio de un bono. El YTM es el rendimiento total previsto de un bono si se mantiene hasta el final de su vida. El rendimiento al vencimiento se considera el rendimiento de un bono a largo plazo, pero se expresa como una tasa anual. En otras palabras, es la tasa interna de rendimiento de una inversión en un bono si el inversor mantiene el bono hasta su vencimiento y si todos los pagos se realizan según lo previsto.7

El YTM es un cálculo complejo pero es bastante útil como concepto para evaluar el atractivo de un bono en relación con otros bonos de diferentes cupones y vencimientos en el mercado. La fórmula del YTM implica resolver el tipo de interés en la siguiente ecuación, lo cual no es una tarea fácil, y por lo tanto la mayoría de los inversores en bonos interesados en el YTM utilizarán un ordenador:

También podemos medir los cambios anticipados en los precios de los bonos ante un cambio en los tipos de interés con una medida conocida como la duración de un bono. La duración se expresa en unidades del número de años, ya que originalmente se refería a los bonos de cupón cero, cuya duración es su vencimiento.

Sin embargo, a efectos prácticos, la duración representa la variación del precio de un bono ante un cambio del 1% en los tipos de interés. Llamamos a esta segunda definición, más práctica, la duración modificada de un bono.

La duración puede calcularse para determinar la sensibilidad del precio a las variaciones de los tipos de interés de un solo bono o de una cartera de muchos bonos. En general, los bonos con vencimientos largos, y también los bonos con cupones bajos tienen la mayor sensibilidad a los cambios de los tipos de interés. La duración de un bono no es una medida de riesgo lineal, lo que significa que a medida que los precios y los tipos cambian, la propia duración cambia, y la convexidad mide esta relación.

Ejemplos

Un bono representa la promesa de un prestatario de pagar a un prestamista el capital y, normalmente, los intereses de un préstamo. Los bonos son emitidos por gobiernos, municipios y empresas. El tipo de interés (tipo de cupón), la cantidad de capital y los vencimientos varían de un bono a otro para satisfacer los objetivos del emisor del bono (prestatario) y del comprador del bono (prestamista). La mayoría de los bonos emitidos por las empresas incluyen opciones que pueden aumentar o disminuir su valor y pueden dificultar las comparaciones para los no profesionales. Los bonos pueden comprarse o venderse antes de su vencimiento, y muchos cotizan en bolsa y pueden negociarse con un corredor.

Mientras que los gobiernos emiten muchos bonos, los bonos corporativos pueden comprarse a través de corredores de bolsa. Si está interesado en esta inversión, tendrá que elegir un corredor.

Dado que los bonos con cupón fijo pagarán el mismo porcentaje de su valor nominal a lo largo del tiempo, el precio de mercado del bono fluctuará a medida que ese cupón sea más o menos atractivo en comparación con los tipos de interés vigentes.

Bonos y los tipos de interés

Imaginemos un bono que se emitió con un tipo de cupón del 5% y un valor nominal de 1.000 dólares. El tenedor del bono recibirá 50 dólares anuales en concepto de intereses (la mayoría de los cupones de los bonos se dividen por la mitad y se pagan semestralmente). Mientras no cambie nada más en el entorno de los tipos de interés, el precio del bono debería permanecer en su valor nominal.

Sin embargo, si los tipos de interés empiezan a bajar y ahora se emiten bonos similares con un cupón del 4%, el bono original se ha vuelto más valioso. Los inversores que quieran un tipo de cupón más alto tendrán que pagar más por el bono para atraer al propietario original a venderlo. El aumento del precio hará que el rendimiento total del bono baje al 4% para los nuevos inversores porque tendrán que pagar una cantidad por encima del valor nominal para comprar el bono.

Por otro lado, si los tipos de interés suben y el tipo de cupón de bonos como éste sube al 6%, el cupón del 5% deja de ser atractivo. El precio del bono disminuirá y empezará a venderse con descuento respecto al valor nominal hasta que su rentabilidad efectiva sea del 6%.

¿Cómo funcionan los bonos?

Los bonos son un tipo de valor que venden los gobiernos y las empresas como forma de obtener dinero de los inversores. Desde la perspectiva del vendedor, la venta de bonos es, por tanto, una forma de pedir dinero prestado. Desde el punto de vista del comprador, la compra de bonos es una forma de inversión porque da derecho al comprador a la devolución garantizada del capital, así como a un flujo de pagos de intereses. Algunos tipos de bonos también ofrecen otros beneficios, como la posibilidad de convertir el bono en acciones de la empresa emisora.

El mercado de bonos tiende a moverse de forma inversa a los tipos de interés porque los bonos se negocian con descuento cuando los tipos de interés suben y con prima cuando los tipos de interés bajan.

¿Un ejemplo de bono?

Para ilustrarlo, consideremos el caso de la empresa XYZ. XYZ desea pedir un préstamo de 1 millón de dólares para financiar la construcción de una nueva fábrica, pero no puede obtener esta financiación de un banco. En su lugar, XYZ decide conseguir el dinero vendiendo bonos por valor de 1 millón de dólares a los inversores. Según los términos de los bonos, XYZ se compromete a pagar a sus tenedores un interés del 5% anual durante 5 años, con intereses pagados semestralmente. Cada uno de los bonos tiene un valor nominal de 1.000 dólares, lo que significa que XYZ está vendiendo un total de 1.000 bonos.

¿Cuáles son los diferentes tipos de bonos?

El ejemplo anterior corresponde a un bono típico, pero existen muchos tipos especiales de bonos. Por ejemplo, los bonos de cupón cero no pagan intereses durante el plazo del bono. En cambio, su valor nominal -la cantidad que devuelven al inversor al final del plazo- es mayor que la cantidad pagada por el inversor cuando compró el bono.

Los bonos convertibles, por otra parte, dan al titular del bono el derecho a canjearlo por acciones de la empresa emisora, si se alcanzan ciertos objetivos.5 Existen muchos otros tipos de bonos, que ofrecen características relacionadas con la planificación fiscal, la cobertura de la inflación y otras.